最近,在做全市二手大户型市场梳理的时候,我惊讶地发现:

徐家汇二手大户型成交171套,竟然排名全市TOP2(截至2025.6.15数据);

而在市区各板块里面,徐家汇一举夺得大户型成交量销冠。

我追溯了一下过去5年的同期数据。

结果发现,徐家汇大户型成交,此前并非排名第一;而是经历了长时间的攀登,才逆袭登顶。

尤其和去年的98套相比,徐家汇大户型今年的成交量,竟然接近翻倍。

可以说,没有哪一年像今年这么“生猛”。

如此“反常”的数据表现,让我也忍不住疑问:

徐家汇的大户型,为何成交这么活跃?

(本文大户型定义:面积140(含)㎡以上二手住宅,不含别墅)

01

上海购房者,更“偏爱”徐汇

2000-2015年,上海在着力发展四大城市副中心:

徐家汇、花木、五角场、真如。

现如今来看,徐家汇是最成功的。

只有它顺利晋级为中央活动区,和上海“老钱们”同台竞技。

徐家汇的成功有其不可复制的基础,西南门户站位,商业&教育&交通&医疗资源雄厚,百年风华的人文积淀……

这些“天地、地利、人和”,让徐家汇稳坐“徐汇一哥”的宝座。

徐家汇的成功,也就意味着徐汇的成功!

两者已经深度绑定,形成了区域向心力。

并且,随着地倾西南的发展大势,市场都已经形成了牢固的概念——

徐家汇就是徐汇的中心,也是上海西南片区的中心。

以至于很多购房者,都更愿意买在西南片区,买进徐汇。

这就形成了一个很独特的现象:

外地人扎堆涌入,而本区人不愿离开。

这一点在二手市场可能没有数据体现,但在新房市场上却很容易得到验证。

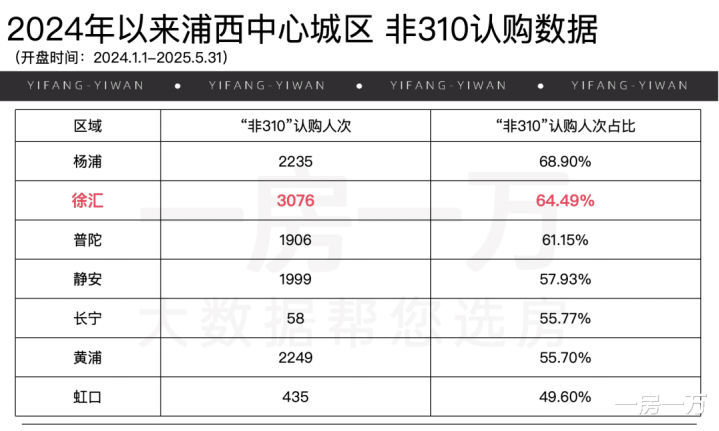

我拉取了2024年以来,浦西中心七区的新房认购数据:

1.徐汇对外地购房人群(非310)的吸引力,显著更强。

徐汇非310认购占比达到了64.49%,仅次于杨浦;

但非310认购人次是最多的,达到了3076次。

2.徐汇对其他中心城区的吸引力,显著更强。

一般而言,310客群比非310客群更在乎地段。

往往也是市区核心地段的新盘,310客群占比相对更多。

在潜意识里,310客群不会轻易出内环,甚至不会跨区,他们有较强的“属地情节”。

比如说老黄浦、老静安的土著,就不太愿意往外搬。

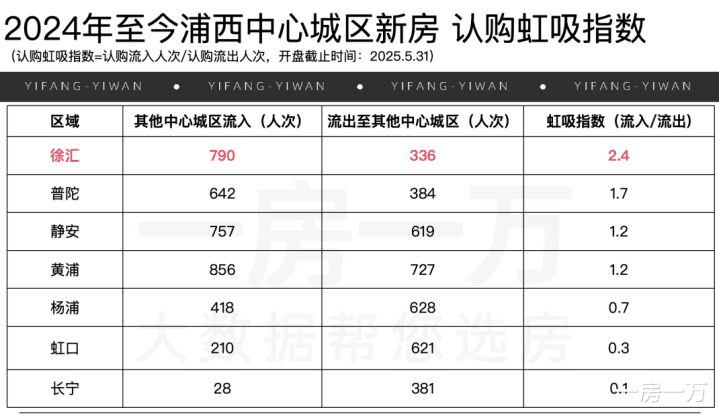

而在梳理浦西中心城区跨区认购情况后,结果更加清晰地呈现:

徐汇,认购虹吸指数排名第一。(认购虹吸指数=认购流入人数/认购流出人数)

这就深刻地反映了徐汇人留恋徐汇,外区人青睐徐汇的“本质”。

之所以会出现这种独特的现象,我个人觉得,还是徐家汇城市副中心取得了巨大的成功。

最终投射到大家购房的集体潜意识里:买徐汇,更值!更有前景!

这一点非常重要。

因为在下行周期,信心和预期,几乎比黄金都更金贵了。

这就在二手市场里,也将给到徐家汇大户型“神助攻”。

02

徐家汇大户型,更扛跌的资产“堡垒”

的确,从开篇的二手大户型成交TOP榜单中,我们已经发现:

中高端的改善需求,愈发把徐家汇列为头等优选了。

而此前大户型的成交大户们,还是浦东的联洋、陆家嘴、花木,长宁的虹桥、古北,甚至闵行的金虹桥。

仅仅是5年左右的时间,上海的大户型改善就划出了一道清晰的财富迁徙轨迹:

拥抱徐汇。

如果联合徐汇滨江4000-5000万级新房热销的数据来看,那徐汇真的是“卧虎藏龙”了。

那问题就来了:当下到底是什么样的客群,在买徐家汇的二手大户型?

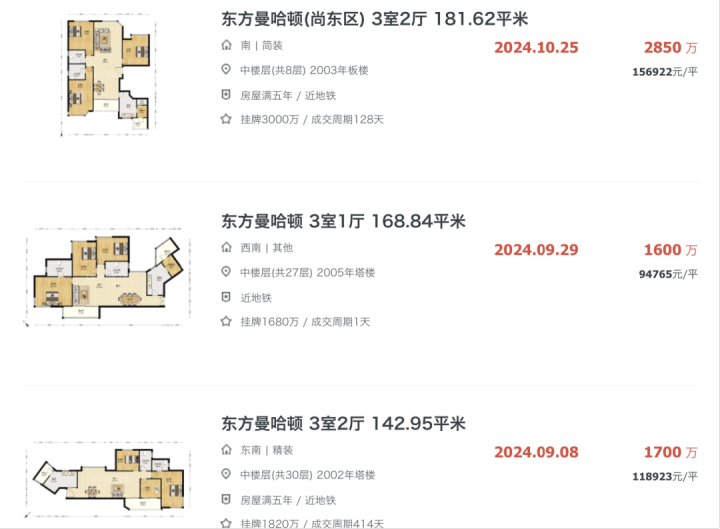

我拉取了今年以来,徐家汇二手大户型成交量T0P10小区。

这些小区拿到现在的一二手市场来看,只能说“平平无奇”。

榜一的东方曼哈顿,虽说地段位置一流,还是汇师小学的学区,奈何距今已超20年楼龄,无论外立面还是公区配套,在豪宅界里都显得“过气”;

而且总是会有些奇形怪状的户型出来,让人感叹上一个时代的“想象力”。

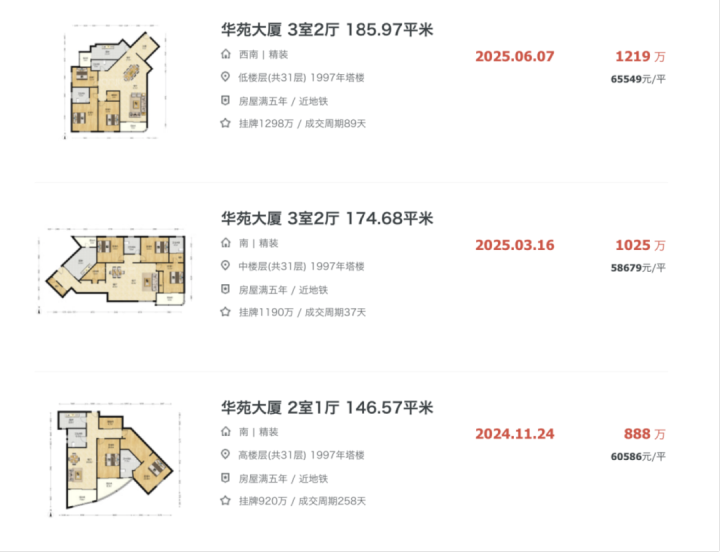

我还特别搜了一下第3名的华苑大厦。

光从楼盘名字就知道这可能是个老塔楼,它的户型更奇怪。

所以在产品端层面,徐家汇拿出的是上一个20年的产品。

在改善新房迅速迭代的当下,显然缺乏竞争力。

但很奇怪的是,面对周边改善新房的冲击(比如说徐汇滨江、浦东三林滨江持续推新,长宁天山也开始有了供应),徐家汇二手大户型的交易量不仅没有倒退,反而逆势雄起。

这是为什么?

我首先想到的还是供需关系。

不知道大家有没有注意到,徐家汇大户型的成交套均总价,大致在1500-2000万级,对应的恰恰是中产群体。

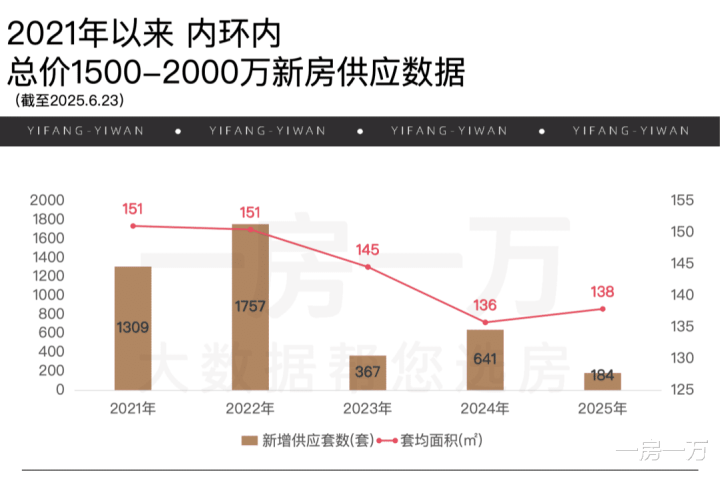

因为上海中心城区的新房全面开启了“豪宅化”(价格在涨,起步面积120㎡),这个价位段,越来越够不着黄浦、静安、徐汇核心区的新房。

肉眼可见,整个内环这个价位段的新房供应都大幅减少了。

2025年至今,半年快过去了才供应了184套(今年以来徐汇内环更是0供应);

更扎心的是,套均面积几乎一直在降,最新套均面积为138㎡。

这无疑给到徐家汇二手大户型更大的“生存空间”。

同时再对比二手市场的话,1500-2000万级大户型改善,中心城区应该没有像徐家汇这样的均好性“选手”了:

地段优越;

拥享学区、商业、医疗等顶级配套;

还有漕河泾、徐汇滨江等产业辐射……

这都为徐家汇的二手大户型,建立起了“护城河”。

其次是在内环内同级板块里,徐家汇二手大户型更加扛跌。

上海房价自2023年6月开启实质性下跌。

这里我把二手大户型主力成交板块的价格跌幅放在一起对比,就可以发现:

徐家汇,是更加坚固的资产“堡垒”。

在楼市下行周期,不求增值,但求保值。

这样的“避险”情绪在中产群体里面更加显现。

以1500-2000万买进徐汇,显然是中产家庭更加保险且稳妥之举。

03

徐汇的置换链条,跑得更加顺畅

徐家汇大户型能够脱颖而出,还有一个重要的原因。

那就是:徐汇的置换链条跑得更加顺畅。

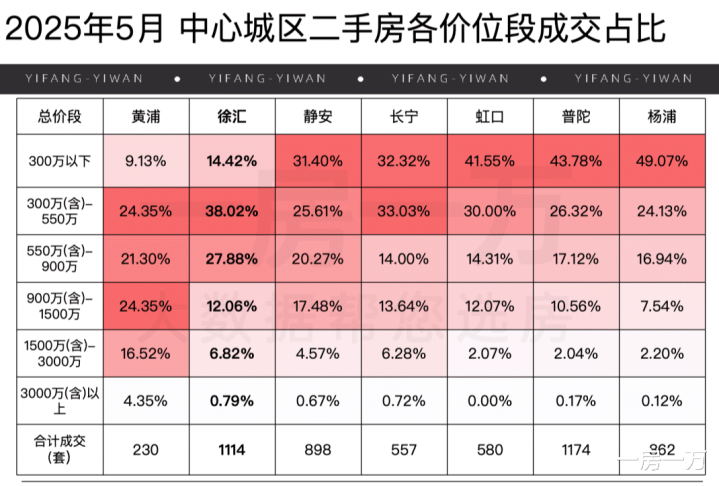

在透视浦西中心七区的二手成交结构性数据后,大家就能发现:

1.浦西中心七区里面,徐汇的二手房5月交易量1114套,仅次于普陀。

成交量大,可见整体流动性很强。

2.浦西中心七区里面,静安、长宁、虹口、普陀、杨浦,二手成交主力是300万以下刚需,占比都超过了30%,置换链条很难跑得动;

黄浦虽然中间层是成交主力,但成交基数太小;

只有徐汇的二手市场相对更加健康,有量的支撑,且两头小、中间大(300万以下刚需,成交占比还不到15%)的成交结构,比较有利于置换链条的轮动。

换句话说,徐汇的二手市场结构比较均衡,刚需、改善、豪宅都在动,各总价段不断层,置换链路更通畅:

低总价置换高总价;

小户型置换大户型;

从外围置换进核心。

这就使得徐家汇的改善大户型,在市场上更能够实现成交闭环。

那你一定也会问,为什么徐汇的置换链条可以跑得更通畅?

很多人可能第一时间都会想到:产业,学区,土拍,拆迁。

我觉得这些因素都存在,相互影响,互为补充。

尤其是拆迁,更像是徐汇特有的动力引擎。

想想看,近两年中心城区还有谁,能够像像徐汇那般,在拆迁上如此用心用力用钱?

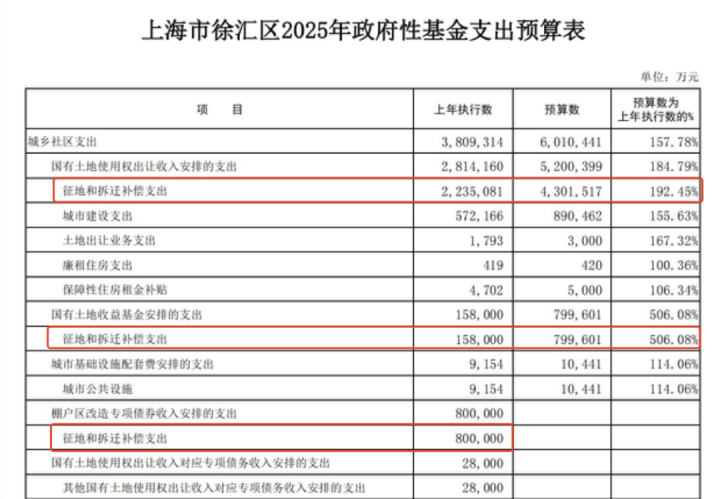

光是一个东安一村/二村的动拆迁,就砸下去500多个亿,这在上海拆迁史上,都是破天荒大手笔。

而且徐汇今年的拆迁预算在去年224亿基础上继续增加,达到430亿元,仍然在市区里面遥遥领先。

徐汇区最新公布的2025年预算(草案),源政府官网

这就让市场对于徐汇的未来预期,充满了希望。

而拆迁对楼市的刺激作用,非常直观!

一方面,拆迁带来了增量的资金;一方面,也带来了增量购买力;

还有一方面更加关键,让大家看到了徐汇的城市界面和居住环境,在发生本质的改变。

尤其是围绕着徐汇滨江的城市更新,产城融合带来的综合效益,远远大于楼市本身。

越来越多的开发商、购房者涌入徐汇滨江,正在推高这个板块的预期和楼市价值。

同时也反哺到整个徐汇的新房、二手置业,形成正向循环。

凡此种种,可能都是值得其他中心城区学习的城市运营“精髓”。

天载配资提示:文章来自网络,不代表本站观点。